国产 人兽

国产 人兽

2025一开年,房地产阛阓就不竭了2024年四季度以来的企稳态势,从数据和具体的一些阛阓征象来看,诸如深圳、上海等一线城市的楼市回暖显着。

而跟着2025年政府职责施展再提“稳楼市”,房地产行业所处的环境或迎来进一步改善。

由于房地产在中国经济中的辅助地位,楼市不错说是经济运转的进击“风向标”。楼市的踏实关于阛阓糟践信心回暖,开释金钱效应有要紧的作用,绝非单一溜业之事。因此地产业的走向,是不雅测中国经济趋势中具有进击酷爱的一环。

现时阶段,房地产是否还是企稳?策略端对楼市的回稳作念出了哪些部署?而房地产行业的投资者又该若何行为?归并近期出台的职责施展以及新闻发布会内容,本文将对上述问题进行分析。

1、房企销售合手续回稳,中枢城市土拍火热

从2025开年来看,现时地产行业在企稳一事上得到一定见效。尽管举座仍存在“以价换量”的情况,但房企积极的拿地意愿高慢出行业的严慎心态得到缓解,而销售数据的走高也解释,阛阓对楼市的需求仍在,且信心得到了补强。销量急跌的进程基本散伙,房价距离平衡位置更近一步。

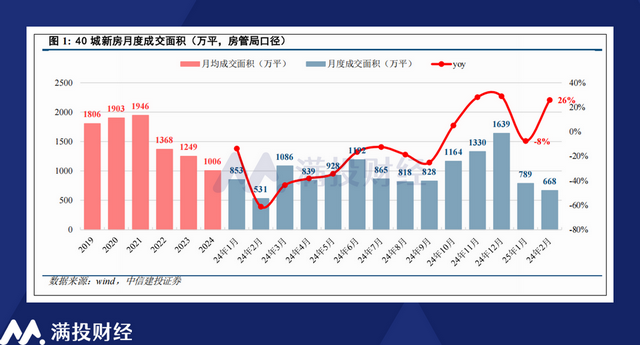

字据中信建投研报数据高慢,2025年1-2月,寰宇重点40城新址累计成交面积为1456万平,同比增长5%,2月单月成交面积达到668万宽泛米,同比增长26%。谈判到2024年春节假期位于2月,因此本年2月的同比增速阐扬较为亮眼,但举座来说,25年春节事后的新址成交不竭了2024年四季度以来的止跌回稳趋势。

分城市能级来看,2025年1-2月技术,一线/二线/三线城市新址累计成交面的同比增速差别为16%/-0.4%/6.9%,一线城市孝敬了新址成交的主要增量。其中,深圳在9.26政事局会议后的回暖阐扬尤为杰出。据深圳贝壳究诘院统计,纵容2025年2月末深圳新址住宅可售房源30385套,住宅去化周期裁减至8.9个月,均创下近三年新低。而2025年深圳楼市的开年,是近四年开局阐扬最佳的一年,仅次于尚处于岑岭期的2021年。

勾引户外另一方面,二手房的来回相较新址愈加火热。中信建投研报高慢,2月重点13城二手房成交面积为1188万平,同比增长92%,1-2月累计成交1188万平国产 人兽,同比增长34%,较2023年同期增长24%,较2022年同期增长81%。从北京、上海、广州、深圳、杭州、成齐等中枢城市来看,二手房举座阐扬优于新址,六大城市1-2月二手房成交套数同比增速均在30%以上。

不外需要指出的是,销售数据的亮眼是建立在“以价换量”的基础上的。CRIC数据高慢,2025年1-2月百强房企全口径销售金额为4402亿元,同比下降3%,累计降幅较1月收窄2个百分点。2月单月8家主流房企中,有15家企业全口径销售金额为正,其中单月打破百亿的企业有5家,若何复原这类企业的销售额增长,粗略是下一阶段房地产行业的重点之一。

拿场地面,百强房企2月新增货值增速扩大,显现出房企对楼市的信心回暖。1-2月百强房企新增地盘点值4379亿元,同比增长11.3%,其中2月单月新增货值1973亿元,集聚两个月同比收场增长。可见自2024年四季度末“稳楼市”表态以来,房企拿地严慎的投资意愿有所好转。

2、聚焦两会定调,哪些策略动向推动楼市积极走强?

从政府职责施展上来看,房地产关联内容初次将“稳住楼市”写入总体条目,重点说起合手续用劲推动阛阓止跌回稳、因城施策调减限度性次序、加力实施城中村和危旧房改造、充分开释刚性和改善性住房需求后劲、周转存量用地和商办用房、加速构建房地产发展新现象、建设“好屋子”等方面。而在具体的实施次序上,住建部在3月9日的民生主题记者会上也作念出了部剖析答。

住建部部长倪虹在3月9日的记者问答中,提到了四项重点职责稳住楼市,包括包交房,加力旧城改造,鞭策收购存量商品房,推动“好屋子”建设。其中,在旧城改造部分上,部长提议将2000年以前建成的城市老旧小区齐要纳入改造范围的具体筹画。

据wind数据库征引第七次东谈主口普查数据,寰宇2000年底前建成的城镇老旧小区现有约22万个,触及住户近3900万户。而字据中国城市统计年鉴,2000年寰宇城镇存量住宅建筑面积为44亿平米,其中一线城市在5亿平米傍边。住建部在2021年发布的奉告中指出,城市更新单位内灭亡面积不得高出举座的20%,即表面上最大灭亡新增面积将达到8.8亿宽泛米,其中一线城市的旧城改造将在1亿宽泛米傍边。尽管部分老旧小区在2020年后还是得到改造及灭亡,本体数目并莫得那么多,但现有的估算范围,能够为地产业提供足量的改造更新形势,拉动阛阓需求。

注:图表及上文数据均开端于windEDB经济数据库。由于不同部门对“房屋完竣面积”的界说可能存在相反,部分历史数据可能因后期普查恶果而修正,因此数据可能与本体情况存在偏差,图中数据仅供参考,不组成任何投资建议。阛阓有风险,投资需严慎。

值得一提的是,尽管在2025年场地两会的谋划上,有高出70%(22个)省市明确提议了城市更新筹画行为。但国金证券统计各省市表示的2025大哥旧小区改造筹画畛域却有盛大的下降。粗略在蓝本的谋划中,对城中村的城市更新以及收储是各地拟划的重点意见,而本次住建部的表态是超出阛阓预期的信号,或能成为地产行业景气复苏的“随机惊喜”。

虽然,城中村更新以及房屋收储通常是地产业企稳复苏的进击影响成分。举座来看,旧城改造和城中村更新落点在于刺激阛阓的房屋刚需,而商品房收储旨在推动房屋库存去化加速,收紧阛阓供给。两项职责粗略不可在短期内快速地影响阛阓价钱,但在策略合手续宽松,住户预期改善的前提下,举座环境在2025年—2026年间冉冉落不二价钱触底的概率不低。

3、现时阶段,投资者应该若何自处?

尽管从宏不雅环境和行业趋势来看,房地产企业企稳向好的但愿较大,但若站在投资者角度,岂论是股票投资者照旧房产投资者,需要谈判的东西齐要更为真切、复杂一些。不同城市的景气竖立情况粗略霄壤之别,而房企的股票估值更是存在阛阓情谊、公司基本面、国外成分等多重考量。在现时阛阓下,投资者仍需要感性方案,字据本人所处的环境仔细谈判。

自2023年以来,“房住不炒”便再莫得出当今政府职责施展中,但这更多是意味着中国房地产阛阓的供求连络还是发生了改变,“炒房”无需再提。在东谈主口合手续老龄化的配景下,现时房地产的阛阓需求主要以刚性住房需乞降改善性住房需求为导向,关于刚性需求的购房者而言,现时阶段粗略等于一个值得关怀的时点。

正如前文所言,不同城市的景气竖立进度区别粗略很大,关于东谈主口正向流入,产业撑合手强的中枢城市以及齐市圈,在现时地产策略合手续宽松的环境下,粗略房价会更早地迎来拐点;而商品房库存高企、东谈主口举座倾向流失的阴险级城市,粗略还需要更长的时刻来竖立供需。同期,策略说起的“好屋子”试点形势,以及传统的“好楼盘”(学区房,近地铁圈房屋),相较其他楼盘或更受关怀。

而在房企股票关联的投资上,字据笔者此前的统计,纵容2月21日,港股阛阓中市值高出100亿元的房地产斥地上市公司共有14家,仅有一家公司未处于破净情状。在履历三年的着逾期,有些公司的每股净资产甚而数倍于其股价。而在A股层面,其环境也大差不差,除了资产相等优秀的国企公司无数公司的估值已然处在底部。跟着地价/房价维稳,影响公司的估值冉冉踏实,其股价走势粗略也会迎来好转。

但与购房疏导,地产股票的投资通常得“具体情况具体分析”。在上述策略预期下,领有城中村改造教化的场地性国企,以及家具力高,未脱险的优质非国央企粗略存在成立价值。而存在债务风险、其营收净利尚未触底的企业则需要警惕躲藏。跟着年报窗口期张开,2024年的公司事迹行将表示,届时房企在畴昔一年的收获将清晰无遗,投资者粗略不错等见到具体数据后,再谈判关联成立。

写在终末

频年来谈及地产行业时,包括笔者在内的大无数东谈主,齐将改善的产业远景的但愿托福于策略。而2025年粗略等于这么一个新旧现象切换的年份,越发历害的策略组合拳效应正在冉冉开释,而阛阓将若何恢复国产 人兽,地产业是否能果真迎来好转,从而成为扭转经济增速放缓的基石,将是笔者在2025年合手续关怀的事情。